你的位置:配资平台排行榜_配资门户平台_炒股配资平台 > 配资平台排行榜 > 现货交易杠杆 创新药, 技术牛市!

发布日期:2024-11-02 22:53 点击次数:207

这个世界冷热并不相通现货交易杠杆。

2024Q3,港股通创新药指数(987018)上涨21.75%,进入技术性牛市,而中证创新药产业指数(931152)上涨4.22%。

其实,港股创新药的上涨早于这一轮经济刺激计划,甚至早于美联储降息。如同我们先前多篇文章指出的,港股创新药产业链(Biotech、CXO)开始转向以国际化逻辑为主导,估值由海外定价。

A股创新药以院内刚需逻辑为主导,仍然在蓄势,等待医保谈判靴子落地。

01

等靴子落地

院内刚需逻辑也很硬核,意味着国内结构性增量机会。

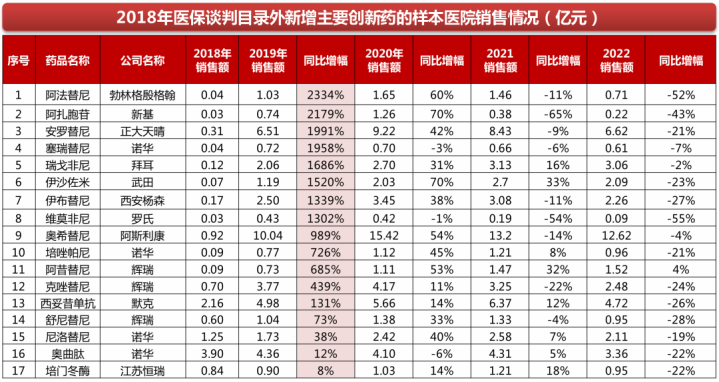

打通这一逻辑的必由之路是纳入医保。以2018年医保谈判品种来看,价格平均降幅57%,销售额全部实现正增长,医保内第1年销售额平均增幅1024%,第2年平均增幅35%,第3年整体停止增长。2019年医保谈判新增品种价格平均降幅61%,销售额几乎全部实现正增长,医保内第1年销售额平均增幅2692%,也是第3年整体停止增长。2020年医保谈判新增品种价格平均降幅51%,医保内第1年销售额平均增幅5697%,第3年平均增幅23%。

创新药进入医保后,放量爬坡曲线可维持2-3年。

但今年医保谈判有集采化趋势,先拼入围。一边创新药供给扩大,另一边医保基金承压,问题不是降价多少进医保,而是能不能进医保。

本次国谈445个药品(目录外249个,目录内196个)通过形式审查,较2023年390个药品通过形式审查相比,增加14%。通过形式审查的多为近两年获批的创新药,其中正大天晴(中国生物制药)4个产品,康方生物3个产品(CTLA4/PD1双抗、PD1/VEGF-A双抗、PD-1单抗),恒瑞医药2个产品,海思科2个产品、信立泰2个产品、迪哲医药2个产品。

目前,专家评审阶段已经结束,据财联社记者从多个独立信源获悉,通过形式审查的目录外品种在专家评审中的通过率不到50%,“对创新药要求比往年高”。

我国一共进行过8轮针对创新药的医保药品谈判,首次入选的创新药品,价格平均降幅约为40-62%之间。据财通证券,今年医保谈判预计将有比较大的价格跨度,真正具有创新属性、临床价值高的降幅或有所收敛;而被认为创新价值不够的,类似于me-too类产品或将有更大的降幅。

支付政策将对A股创新药估值起着深远影响。

据西南证券,2018-2019年,我国医保当期结余增速下滑至接近于0,医保控费问题成为首要解决的问题之一。自医保局成立,“带量采购”等政策成功推行为医保基金创造更多结余,2020-2022年当期结余增速逐年提高至超30%。但2023年当期结余5215亿元(-17.6%),当期结余增速是2011年以来首次告负,基金总收入增速7.9%,而总支出增速达14.4%。

再来看两组数据。

国家基本医疗保险收支情况,因为统计口径改变,同比数据暂不具参考价值,但环比数据还是有意义的。2024年7月基本医疗保险支出2093.17亿元,环比下降13.1%。

据天风证券,2024年1-7月,城乡居民医保当年累计结余-451亿元,单7月结余-465亿元。

02

享受弹性和激情

A、H创新药之间出现如此明显的鸿沟,实属罕见。

但科创板Biotech也是有优势的,生存环境相对温和,对企业没有极致要求,只要有一定自研能力,实力中等偏上即可。大部分没有生存压力,现金流充裕或具备造血能力,管线各有差异化特色,估值没有泡沫,但完全能熬到核心逻辑兑现的阶段。

整个国产创新药都在崛起。9月召开的2024WCLC及2024ESMO年会,中国药企成果占据半壁江山。拉长时间看,差异化+国际化将是所有创新企的主线逻辑,不会区分A、H。

作为创新药产业链的中枢环节,CXO此前已把国际化逻辑走通,当前脱钩其实比不脱钩更难。《生物安全法案》(H.R.8333)未纳入参议院2025NDAA,夹带立法途径失效,单独立法方面,《生物安全法案》(S.3558)拟更名为《禁止外国获取美国基因信息法》,范围缩小到基因相关业务及美国人类多组学数据安全。

中国CDMO可靠的交付能力、低成本优势,对海外MNC、Biotech是有益处的,不构成竞争关系或技术威胁,无论从行业需求还是地缘博弈来看,都没有脱钩的必要性、紧迫性。

大部分CXO龙头2024Q2新签订单实现两位数环比增长,这样的行业不多了。海外投融资自2023年Q3开始出现好转,随着进入降息周期,研发需求回升,CXO海外订单将进一步恢复。

中国Biotech也在加速融入全球生物科技产业链,不过是把自己或自研管线作为订单来出售。

license-out是出海最主流的选择,2023年中国license-out交易披露总金额达421亿美元,同比增长112%。据经济观察报统计,截至8月10日,2024年中国创新药行业license-out项目有59个,较去年同比增长47.5%,这些交易项目中有4成处于临床前或临床早期,反映出Biotech迫于资金压力,不得不把母鸡在下蛋前卖掉。

今年兴起的全新出海模式是卖身。据东吴证券,2024年H1,中国创新药企被外国公司兼并收购总金额相较于2023年全年数据已经实现29.15%增长,这为不愿做耐心资本的PE/VC机构提供新的退出路径。

NewCo也是一种全新出海模式,创新药企在海外成立一个新公司,再将自身管线资产的海外权利授权给这家公司,并邀请多方加入,补充现金流,让投资人实现退出,今年恒瑞医药、康诺亚、嘉和生物相继尝试。NewCo模式存在利益冲突风险,随着业务规模扩大和投资者结构复杂化,NewCo的管理难度会相应增加,需要投入更多资源和精力来维护各方利益平衡。同时,为吸引投资者,原始企业可能需要不断稀释自身股权,从而面临控制权减弱的风险,而投资者之间的利益冲突也可能影响NewCo的决策效率和稳定性。

2024年为出海加速年,不仅来自于现金流压力,也来自于技术驱动力。据NatureReviewsDrugDiscovery,中国在研药物中FIC产品从2021年的418个增至2024年的836个,增长率100%;fast-follow(FF)产品从2021年的473个增至2024年的1053个,增长率123%;这两类药物的增速高于me-too产品(增长率95%)。

Biotech公司扭亏时间节点预期数据

据WIND盈利预测中预测净利润平均值显示,2024-2026年Biotech将批量实现报表端盈亏平衡,依靠大单品造血和对外大额BD两种模式共振实现盈利,license-out首付款将成为常态化收入。

但也要正视稚嫩之处,需要把国际化融入血液。头对头战胜海外肿瘤大药,应与国际标准接轨,以海外临床为准,以OS数据为准。中国药企在注册性临床数量上已经战胜美国,2023年中国开展270个注册临床,而美国开展222个,但是国际多中心临床试验仍然偏少。2023年,国内药物临床试验占比为92.7%(3988项),国际多中心试验占6.7%(290项)。创新药海外临床试验主要集中在早期阶段,对2018年至2024Q1的海外临床试验数量进行统计,临床I期占比54%。

据美国选举信息网站“真正透明政治”汇总的民调数据,截至18日,特朗普在全国民调中平均领先拜登3个百分点,在威斯康星、密歇根和宾夕法尼亚等关键“摇摆州”的支持率都领先拜登。分析人士认为,拜登退选后民主党内部的混乱局面可能还会继续。尽管拜登表示支持哈里斯,但民主党内部是否能就候选人达成一致仍有待观察。此前,民主党一些高层人士希望通过公开竞争的方式确定民主党总统候选人。

创新药始终是投资的主战场之一现货交易杠杆,充满弹性和激情,尽情享受这一段热烈的时光吧。

Powered by 配资平台排行榜_配资门户平台_炒股配资平台 @2013-2022 RSS地图 HTML地图